‘ประกันอุบัติเหตุ’ VS ‘ประกันสุขภาพ’ ต่างกันยังไง?

สาระน่ารู้จาก TT Insurance Broker วันนี้ ‘นินนิน’ อัดแน่นกับความรู้เกี่ยวกับข้อมูลด้าน ประกันอุบัติเหตุ และประกันสุขภาพครับ เพื่อให้เกิดความเข้าใจและประกอบการตัดสินใจสำหรับใครที่กำลังมีแผนซื้อประกันก่อนซื้อว่า ประกันตัวไหนกันนะที่เหมาะกับไลฟ์สไตล์แบบเรา ให้ความคุ้มครองที่ครอบคลุมกับความเสี่ยงในการใช้ชีวิตของเราได้อย่างครบถ้วน และจำเป็นไหมที่จะต้องมีทั้ง 2 แผนประกันเพราะว่าทั้ง 2 ตัวนี้ให้ความคุ้มครองแบบปีต่อปี จะซื้อใหม่ ซื้อเพิ่ม หรือจะต่ออายุประกันก็คงอยากให้แมทช์กับตัวเอง จะได้เซฟสตางค์ในกระเป๋าไปด้วย เอาล่ะครับ ไปดูกันว่าข้อดี จุดเด่น และความแตกต่างระหว่าง ประกันอุบัติเหตุและประกันสุขภาพจะเป็นอย่างไรกันบ้าง

เริ่มต้นที่ ‘ประกันอุบัติเหตุ’ หลัก ๆ ของประกันตัวนี้จะทำงานคุ้มครองผู้เอาประกันในทุกวันเกี่ยวกับอุบัติเหตุ ตามชื่อของประกันเลย ไม่ว่าจะเป็นเหตุเล็กหรือใหญ่ เช่น เสี้ยนตำ ขยะเข้าตา ตกบันได ตกท่อ รถเฉี่ยวชน กระจกบาด ขาแพลง ลื่นล้ม พัดลมบาดมือ และอื่น ๆ อีกนานานับประการที่เป็นเหตุไม่คาดคิดในชีวิตประจำวันของเราและเป็นผลให้บาดเจ็บร่างกาย ทุพพลภาพ เสียชีวิต ก็จะได้รับการดูแลชดเชยให้ ตามความคุ้มครองในแผนประกัน ซึ่งแต่ละแผนก็จะมีรายละเอียดความคุ้มครองแตกต่างกันออกไป โดยมีความคุ้มครองหลัก หรือบางแผนอาจมีการขยายความคุ้มครองเพิ่มเติมอื่น ๆ ส่งผลไปยังเบี้ยประกันภัยที่แตกต่างกัน ซึ่งในปัจจุบันมีเบี้ยที่หลากหลาย เริ่มต้นเพียงหลักร้อยบาทเท่านั้น

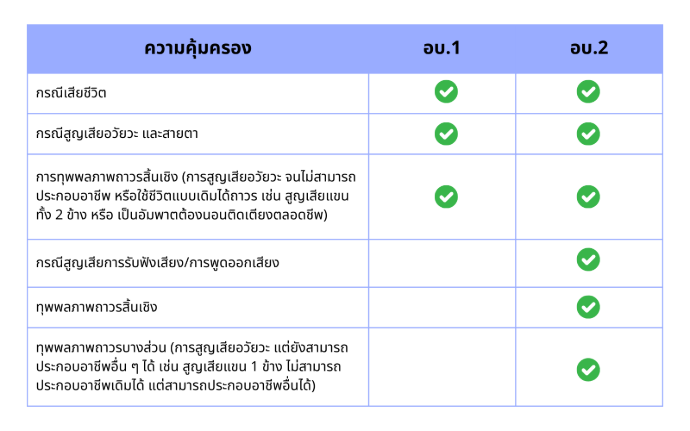

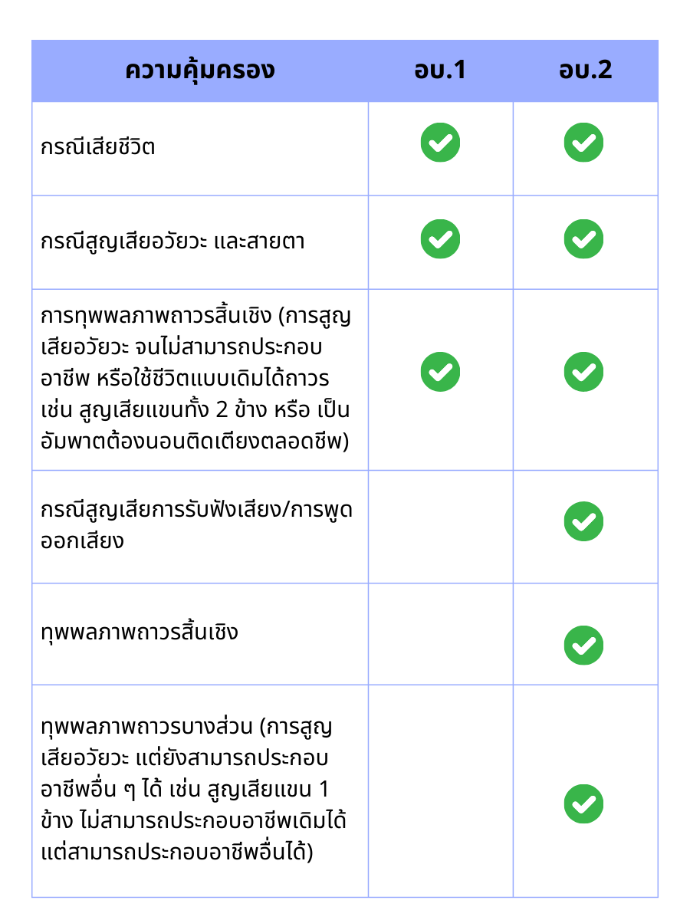

ความคุ้มครองตามกรมธรรม์ประกันอุบัติเหตุ ถูกแบ่งเป็น 2 แบบ คือ อบ.1 และ อบ.2

กรณีขยายความคุ้มครอง อาจครอบคลุมไปถึงกรณีอื่น ๆ เช่น

กรณีขับขี่หรือโดยสารรถจักรยานยนต์

ค่าทันตกรรมที่เกิดจากอุบัติเหตุ

กรณีการถูกฆาตกรรม การก่อการร้าย หรือถูกทำร้ายร่างกาย

กรณีอุบัติเหตุจากการเล่นกีฬาอันตราย

เงินช่วยเหลือพิเศษ เช่น เงินชดเชยรายวันกรณีต้องหยุดงานเพื่อพักรักษาตัว เงินช่วยเหลือครอบครัว เงินเพื่อการประกอบพิธีกรรมทางศาสนา

(อย่างไรก็ตามเงื่อนไขการรับประกันขึ้นอยู่กับแผนกรมธรรม์ ผู้ซื้อควรทำความเข้าใจในรายละเอียดความคุ้มครอง และเงื่อนไขก่อนตัดสินใจทำประกันเสมอครับ)

ข้อดีของการทำประกันอุบัติเหตุ

ความคุ้มครองในทุกกรณีที่เกิดจากอุบัติเหตุ (ตอนท้ายจะมีเทียบให้เห็นข้อแตกต่างที่ประกันสุขภาพก็ให้ไม่ได้!) โดยที่ส่วนมากไม่ต้องสำรองจ่ายไปก่อน คลายกังวลเมื่อเกิดเหตุไม่คาดคิด ทั้งการดูแลค่ารักษาพยาบาลจากอุบัติเหตุ หรือกรณีเสียชีวิตก็ไม่ต้องเป็นห่วงคนข้างหลัง

ทำได้หลายช่วงอายุตั้งแต่ เด็กน้อยไปจนถึงสูงวัย

ไม่ต้องตรวจสุขภาพ (แต่ก็มีเงื่อนไขบางข้อ เช่น ผู้เอาประกันต้องไม่ป่วยด้วยโรคบางชนิดที่เสี่ยงต่อการเกิดอุบัติเหตุสูงมาก ๆ, อาชีพที่มีความเสี่ยง หรือการทำกิจกรรมที่เสี่ยงต่อการเกิดอุบัติเหตุมาก ๆ)

เบี้ยประกันไม่สูง เมื่อเทียบกับประกันประเภทอื่น และให้ความคุ้มครองค่อนข้างสูง

ประกันอุบัติเหตุเหมาะกับใคร เหมาะกับทุกเพศ ทุกวัย เพราะว่าอุบัติเหตุเกิดขึ้นได้เสมอ หรือในกลุ่มน่าเป็นห่วง เช่น เด็กเล็ก ผู้สูงอายุ ที่อาจจะไม่สามารถดูแลตัวเองได้เต็มที่

‘ประกันสุขภาพ’ น่าจะทราบกันดีก็คือประกันที่ให้ความคุ้มครองผู้เอาประกันภัยในเรื่องสุขภาพร่างกายเมื่อเจ็บป่วย ทั้ง ค่าตรวจ ค่ารักษาพยาบาล (IPD) ค่ายา ค่าผ่าตัด ค่าแพทย์เฉพาะทาง ค่าห้องหรือค่าห้องพิเศษ ค่าบริการรถพยาบาลฉุกเฉิน ในบางแผนจะมีความคุ้มครองครอบคลุมไปถึงค่ารักษาพยาบาลแบบผู้ป่วยนอก (OPD) หรือเงินชดเชยกรณีรักษาตัวในโรงพยาบาลแล้วสูญเสียรายได้ ก็จะได้ค่าชดเชยรายได้รายวันระหว่างรักษาตัวด้วยครับ และในบางแผนประกันก็ออกแบบมาให้รองรับค่ารักษาโรคเฉพาะบางอย่าง หรือครอบคลุมเรื่องการทำทันตกรรมด้วย อย่างไรก็ตามการเจ็บป่วย หรือโรคประจำตัวที่มีมาก่อนทำประกันนั้นจะเป็นประเด็นหลัก ๆ ที่ทำให้ไม่สามารถทำประกันสุขภาพได้ โดยต้องมีการชี้แจงหรือตอบคำถามสุขภาพกับเจ้าหน้าที่ครับ รวมไปการผ่านระยะรอคอย ที่ประกันจะยังไม่คุ้มครองในกรณีเจ็บป่วยบางโรคที่อาจจะเป็นมาก่อนทำประกัน (เงื่อนไขระยะเวลาและโรคเป็นไปตามแผนประกันแต่ละที่ครับ)

ความคุ้มครองตามกรมธรรม์ประกันสุขภาพ หลักๆ

กรณีรักษาพยาบาลแบบผู้ป่วยใน ค่าห้อง ค่าบริการโรงพยาบาล

กรณีรักษาพยาบาลแบบผู้ป่วยนอก ค่ายา ค่าบริการโรงพยาบาล

การรักษาพยาบาลโดยการผ่าตัด

ค่าแพทย์ ค่าแพทย์เฉพาะทาง

กรณีขยายความคุ้มครอง อาจครอบคลุมไปถึงกรณีอื่น ๆ เช่น

เงินชดเชยรายวันกรณีต้องหยุดงานเพื่อพักรักษาตัว

ค่าทันตกรรม

ค่าปรึกษาแพทย์ทางไกล ยาตามใบสั่งยาจากการปรึกษาแพทย์ทางไกล

กรณีเสียชีวิต สูญเสียอวัยวะและสายตา สูญเสียนิ้ว สูญเสียการรับฟังเสียง/การพูดออกเสียง หรือทุพพลภาพ (อบ.2)